総量規制により

- 個人破産は2003年のピーク時からほぼ半減

-

5社以上の貸金業者から借り入れている多重債務者が約100万人減少

規制の枠内いっぱいまで必ず借りることができるわけではない

総量規制は「年収の3分の1までの金額を借り入れることができる」というものですが、必ずしも枠内の金額いっぱいまで借りることができるわけではありません。貸金業者は、総量規制とは別に、各社それぞれの貸付額判断基準があります。利用者の返済能力を超えた金額を貸し付けてしまうと、返済ができず貸金業者と利用者双方に不利益となる結果となるからです。

総量規制の対象外となる貸付け

年収の3分の1以上となる借り入れであっても、対象外となるケースがあります。

- 総量規制の「除外」となる貸し付け

- 総量規制の「例外」となる貸し付け

このように2つの対象外となるケースがあるわけですが、このようなケースは意外と多いといわれています。詳しく見ていきましょう。

総量規制の「除外」となる貸し付け

総量規制になじまない貸し付けのことを言います。

除外貸付

- マイカーローン

- 不動産ローン、またはそのためのつなぎ融資

- 高額医療の支払いのための貸付

- 不動産担保貸付

- 金融商品取引業者が行う500万円超の貸付 など

不動産ローンなどは、高額で返済が長期にわたるものです。そのため、日常的に行う借り入れとは異なるとされ、多重債務に陥る危険性が少ないと考えられます。

総量規制の「例外」となる貸し付け

例外貸付

- 個人事業者に対する貸し付け

- 緊急の医療費の貸し付け

- 配偶者の収入も含めた年収の3分の1以下の貸し付け

- 顧客に一方的に有利となる借り換え など

支払い能力に問題がなく、緊急性が高いと業者が判断した場合、年収の3分の1を超えても例外的に貸し付けの契約ができるケースもあります。

顧客に一方的に有利となる借り換えとは?

ローンの借り換えや、おまとめローンのことを言います。

借り換え

A社の借り入れから、金利の低いB社に借り換える。 借り換えることで、返済額を減らすことができる。

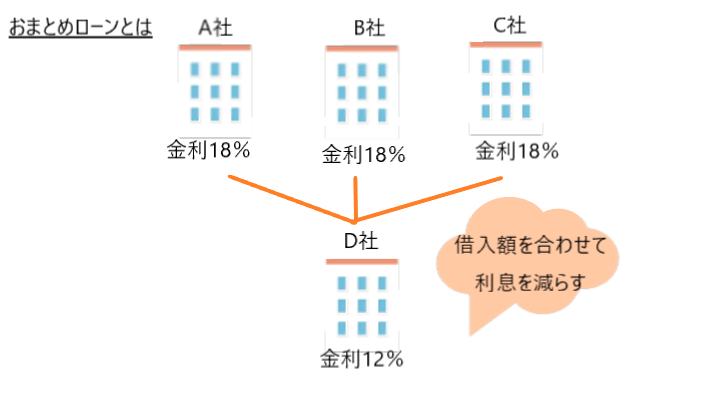

おまとめローン 借入れの一本化を行います。 A社、B社、C社から借りている場合、金利の低いD社で「A社+B社+C社の借り入れ合計金額をまとめて」借り入れローンの一本化をし、利息を減らして返済額を抑えることができます。

注意すること

これらのケースに当てはまっている場合でも、返済能力などを考慮した結果「貸し付け不可」となる場合もあります。個人事業者の場合、これまでの事業実績や今後の事業計画が審査の合否に大きく影響してきます。必ずしも審査に通るわけではないということを覚えておきましょう。

銀行で借り入れる

銀行(信用金庫・信用組合・労働金庫・農協など)からの借入は総量規制対象外です。銀行は銀行法が適用されており、貸金業法で定められている総量規制は適用されません。総量規制対象外とはいえ、各銀行それぞれに総量規制と同じような自主的な規制ラインを設けて審査を行っています。

銀行であれば誰もが多額の融資を受けることができる、というわけではありませんので覚えておきましょう。

まとめ

消費者金融などの貸金業者で取り扱うカードローンは総量規制の対象です。 総量規制とは

- 貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない

- 借入残高が年収の3分の1を超えると新たな借り入れは不可能

総量規制は借入金の総額を制限し、利用者を守るものです。総量規制を気にしなくてはならないほどの借入プランは一度見直す必要があるといえます。自分の身の丈にあった金額を計画的に借り入れを行うことが大切です。

総量規制、聞いたことありますか?

カードローンを利用する際に聞く「総量規制」という言葉。「総量規制」により、個人が借り入れできる上限金額が決められています。この総量規制とはどのような制度なのか詳しく解説していきます。

知っておきたい「総量規制」

総量規制とは

「貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない」 総量規制とは、貸金業者から借り入れることのできるお金の総額の上限を規制する法律です。

例えば、年収300万円の人であれば、100万円まで借り入れができるということです。この場合、年収の3分の1である100万円は借り入れできる金額の合計となります。

A社からすでに50万円借り入れを行っている場合、B社から借り入れ可能な金額は50万円ということです。総量規制は貸金業法の一部であり、銀行は対象外となっています。

銀行からの借入に関しては、総量規制は適用されません。

総量規制と借入額

借入金額が総量規制に達した場合は、新たな借り入れを行うことはできません。

借入残高などのデータは指定信用情報機関に信用情報として登録されるため、新たな借り入れを申し込んでも他社での借入がすでに総量規制に達していた場合は審査に通りません。

クレジットカードのキャッシングも含まれる

貸金業法における総量規制には、消費者金融業者だけではなく、カード会社や信販会社の含まれています。クレジットカードでキャッシング枠を利用している場合、それも合算した額が総量規制の対象となるので注意が必要です。

なぜ総量規制がある?

総量規制の目的は、貸金業者による貸しすぎ(過剰貸付)を防ぐこと、そして多重債務の返済に苦しむ人たちを救済するためです。

総量規制により

- 個人破産は2003年のピーク時からほぼ半減

-

5社以上の貸金業者から借り入れている多重債務者が約100万人減少

規制の枠内いっぱいまで必ず借りることができるわけではない

総量規制は「年収の3分の1までの金額を借り入れることができる」というものですが、必ずしも枠内の金額いっぱいまで借りることができるわけではありません。貸金業者は、総量規制とは別に、各社それぞれの貸付額判断基準があります。利用者の返済能力を超えた金額を貸し付けてしまうと、返済ができず貸金業者と利用者双方に不利益となる結果となるからです。

総量規制の対象外となる貸付け

年収の3分の1以上となる借り入れであっても、対象外となるケースがあります。

- 総量規制の「除外」となる貸し付け

- 総量規制の「例外」となる貸し付け

このように2つの対象外となるケースがあるわけですが、このようなケースは意外と多いといわれています。詳しく見ていきましょう。

総量規制の「除外」となる貸し付け

総量規制になじまない貸し付けのことを言います。

除外貸付

- マイカーローン

- 不動産ローン、またはそのためのつなぎ融資

- 高額医療の支払いのための貸付

- 不動産担保貸付

- 金融商品取引業者が行う500万円超の貸付 など

不動産ローンなどは、高額で返済が長期にわたるものです。そのため、日常的に行う借り入れとは異なるとされ、多重債務に陥る危険性が少ないと考えられます。

総量規制の「例外」となる貸し付け

例外貸付

- 個人事業者に対する貸し付け

- 緊急の医療費の貸し付け

- 配偶者の収入も含めた年収の3分の1以下の貸し付け

- 顧客に一方的に有利となる借り換え など

支払い能力に問題がなく、緊急性が高いと業者が判断した場合、年収の3分の1を超えても例外的に貸し付けの契約ができるケースもあります。

顧客に一方的に有利となる借り換えとは?

ローンの借り換えや、おまとめローンのことを言います。

借り換え

A社の借り入れから、金利の低いB社に借り換える。 借り換えることで、返済額を減らすことができる。

おまとめローン 借入れの一本化を行います。 A社、B社、C社から借りている場合、金利の低いD社で「A社+B社+C社の借り入れ合計金額をまとめて」借り入れローンの一本化をし、利息を減らして返済額を抑えることができます。

注意すること

これらのケースに当てはまっている場合でも、返済能力などを考慮した結果「貸し付け不可」となる場合もあります。個人事業者の場合、これまでの事業実績や今後の事業計画が審査の合否に大きく影響してきます。必ずしも審査に通るわけではないということを覚えておきましょう。

銀行で借り入れる

銀行(信用金庫・信用組合・労働金庫・農協など)からの借入は総量規制対象外です。銀行は銀行法が適用されており、貸金業法で定められている総量規制は適用されません。総量規制対象外とはいえ、各銀行それぞれに総量規制と同じような自主的な規制ラインを設けて審査を行っています。

銀行であれば誰もが多額の融資を受けることができる、というわけではありませんので覚えておきましょう。

まとめ

消費者金融などの貸金業者で取り扱うカードローンは総量規制の対象です。 総量規制とは

- 貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない

- 借入残高が年収の3分の1を超えると新たな借り入れは不可能

総量規制は借入金の総額を制限し、利用者を守るものです。総量規制を気にしなくてはならないほどの借入プランは一度見直す必要があるといえます。自分の身の丈にあった金額を計画的に借り入れを行うことが大切です。