火災保険と地震保険

自然災害は予期せず起こるものです。

住居は暮らしの中で中心にあり、家屋が被害を受けた場合、精神的にも経済的にも大きな負担となってしまいます。今回は、災害の時に補償をしてくれる保険の一つである「火災保険」について、どのようなものなのか、地震保険との違い、火災保険の選び方のポイントなども交えて説明していきます。

火災保険とは

火災保険は、火災、風水害、落雷などの事故により生じた損害を補償する保険のことです。「損害」にも建物、家財など種類があります。

- 建物・・・建物本体、それに付帯する門・塀など、建物に付帯していて動かすことができないもの

- 家財・・・建物の中にある家具や衣服、テレビ、冷蔵庫、カーテンなど

火災保険で何が補償される?

火災保険で保険の対象となるものは

- 建物のみ

- 家財のみ

- 建物と家財

この3つのタイプから選ぶことができます。

例えば、建物のみを保険の対象とした場合、火災で建物の中にある家具などが損害を受けた場合は補償を受けることができません。あくまで「建物」のみの補償となるわけです。

住宅は持ち家?賃貸?

持ち家の場合

住んでいる建物が持ち家の場合、「建物と家財」は両方とも自分のものであり、片方のみか両方に保険をかけるのか自分で選ぶことができます。

賃貸の場合

賃貸物件に住んでいる場合、建物の火災保険は家主(大家さん)が加入している場合が大半です。賃貸に住んでいる場合は「家財のみ」の火災保険に入ればよいでしょう。

火災以外の損害も補償できる

はじめにも述べたように、火災保険では火災以外の被害も補償されます。

火災保険の補償範囲

火災保険では以下のことが補償範囲とされています。

- 火災

- 風災・雪災・雹災

- 水災

- 盗難

- 落雷

- 破裂・爆発

- 水濡れ

火災

自分の過失による火災、もらい火による火災損害補償

例:隣の住宅が火事になり、もらい火をしたため自宅も火事になってしまった。

風災・雪災・雹災

風、雪、雹(ひょう)による損害を補償

例:雹により屋根に穴が開いた、強風によりガラスが割れた。

水災

台風や豪雨による損害を補償

例:集中豪雨で自宅が床上浸水をしてしまった。

盗難

盗難による損害を補償

例:自宅に泥棒が入り窓やドアを壊された、金品を盗まれた。

落雷

雷による損害を補償

例:雷が落ちて家電製品が壊れた。

破裂・爆発

破裂や爆発による損害を補償

例:ガス漏れにより引火、爆発がおこった。

水濡れ

水漏れによる損害を補償

例:アパートの上の階から水漏れがあり、自分の部屋が水浸しになった。

上記は一例ですが、色々な損害に補償があることが分かります。最近では補償を自分でカスタマイズして選ぶことができる火災保険も増えてきています。

火災保険と地震保険

火災保険には地震の補償はなし

火災保険には地震が原因の損害は補償されません。例えば地震により家屋が倒壊し、家財も一切使えなくなったとしても火災保険ではその分の損害は補償されません。

地震保険

地震保険は火災保険とのセット加入というもので、火災保険のオプションとして地震保険に加入するシステムとなっています。

地震保険の補償内容

地震や噴火、またこれらを原因とした津波による火災、損壊や流出での建物や家財の損害

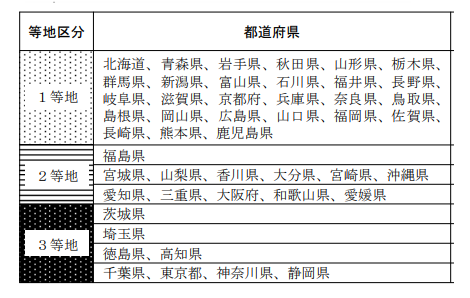

地震保険は国と保険会社が共同で運営しています。そのため、補償内容・保険料は各社統一されています。ただし保険料は地域と建物の構造により変動します。地震保険の保険料は建物が木造であるかそうでないか、また、建物がどの地域にあるかで変わります。都道府県は1等地~3等地の3つに分けられています。1等地はリスクが低く、保険料が安くなっており、反対に3等地はリスクが高く保険料が高い設定となっています。

保険料の高い3等地は、現在では「茨城県、埼玉県、徳島県、高知県、千葉県、東京都、神奈川県、静岡県」となっています。(※1)

最近では地震保険のニーズが高まり、地震補償保険という単独加入ができる保険も新しく商品として扱われるようになってきています。

火災保険の選び方のポイント

火災保険は数多くあり、どれを選んだら良いのか悩む人も多いのではないでしょうか。そのようなときは下記のポイントを参考にしてみて下さい。

火災保険を選ぶ時のポイント

火災保険は、マイホームの購入や賃貸物件を借りる際に加入するのが一般的です。どうしても後回しになってしまいがちな火災保険ですが、無駄な保険料を払わないためにも、内容をしっかりと把握・検討することが大切です。

火災保険の補償額を確認

マイホームに火災保険の「建物」補償を付ける場合、建物の評価額と補償額のバランスが適正かを確認する必要があります。

例えば、建物の評価額が1,000万円の場合、補償額1,500万円の保険に加入をしても保険料が高くなるだけで、1,500万円の補償を受けることはできません。つまり、火災保険の場合「建物評価額までの保険金が支払われる」ということです。

建物以外の補償、「家財」に対する補償は、住んでいる家族の年齢や構成に応じて異なります。加入している、もしくは加入予定の保険会社のWEBサイトで確認するか、担当者に問い合わせをしましょう。

必要な補償を検討する

マンション12階に住んでいるのに洪水の補償がついていた?

高層階の水害補償は不要ですね。火災保険の中には、補償をカスタマイズできるものがあります。

自由設計火災保険は必要に応じてつけ外しをすることができます。

- 風災

- 雹災・雪災

- 水災

- 盗難

- 破損・汚損

- 水濡れ

不要な補償を外すことで保険料の節約にもつながりますね。

保険期間を設定する

火災保険は最短1年から最長10年まで保険期間を設定することができます。そのため、長期契約で一括払いができる場合、保険料を節約することが可能です。

契約期間中に家を売ってしまった場合はどうなるの?

残り期間分の保険料は返ってきますので、保険料が無駄になることはありません。

まずは見積もりを

火災保険に限らずですが、保険会社のページでは保険額シミュレーションができる場合があります。インターネットで簡単に見積もりができるため、まずはシミュレーションを使ってだいたいいくらくらいの保険料になるのかなどを計算してみましょう。

また、保険比較サイトなどを活用することもおすすめです。

まとめ

火災保険について解説してきました。マイホーム、賃貸と関係なく、自分と周りの経済的、精神的ダメージを軽減するためにも火災保険には必ず入っておきたいものです。火災保険には地震被害は含まれておらず、補償されません。地震にも備えたいという方は火災保険とセットでの加入を検討するとよいでしょう。